cription="编辑提供的本地文件" sourcename="本地文件" style="color: rgb(51, 51, 51); font-family: "Microsoft YaHei", 微软雅黑, Arial, Helvetica, sans-serif; font-size: 15px; text-align: center; box-sizing: border-box; border: 0px solid; display: inline-block; vertical-align: middle; max-width: 100%; height: 405px; width: 600px;" alt="" />

cription="编辑提供的本地文件" sourcename="本地文件" style="color: rgb(51, 51, 51); font-family: "Microsoft YaHei", 微软雅黑, Arial, Helvetica, sans-serif; font-size: 15px; text-align: center; box-sizing: border-box; border: 0px solid; display: inline-block; vertical-align: middle; max-width: 100%; height: 405px; width: 600px;" alt="" />

《中共中央 国务院关于深入打好污染防治攻坚战的意见》(以下简称《意见》)近日发布。11月8日,环保股高开高走,截至当天收盘,科融环境、兴源环境、同兴环保等多股涨停;万邦达、永清环保等涨超16%;德创环保、远达环保等涨超9%。

机构指出,环保行业刚需性和防御性突出,随着行业融资端和资源端多维度改善,叠加商业模式的重运营化发展,以及“十四五”时期对生态环境领域提出更高要求,多重利好催化环保行业上市公司盈利改善。同时,“碳中和”框架下,环保领域将浮现出多条投资主线。

系列利好政策催化环保板块

《意见》提出的主要目标是,到2025年,生态环境持续改善,主要污染物排放总量持续下降,单位国内生产总值二氧化碳排放比2020年下降18%,地级及以上城市细颗粒物(PM2.5)浓度下降10%,空气质量优良天数比率达到87.5%,地表水Ⅰ—Ⅲ类水体比例达到85%,近岸海域水质优良(一、二类)比例达到79%左右,重污染天气、城市黑臭水体基本消除,土壤污染风险得到有效管控,固体废物和新污染物治理能力明显增强,生态系统质量和稳定性持续提升,生态环境治理体系更加完善,生态文明建设实现新进步。到2035年,广泛形成绿色生产生活方式,碳排放达峰后稳中有降,生态环境根本好转,美丽中国建设目标基本实现。其中,针对加快推动绿色低碳发展,《意见》要求深入推进碳达峰行动,聚焦国家重大战略打造绿色发展高地,推动能源清洁低碳转型。

“双碳”主线已成为A股市场的热门主题。10月下旬先后发布的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《2030年前碳达峰行动方案》也明确提出,到2025年,非化石能源消费比重达到20%左右,单位国内生产总值能源消耗比2020年下降13.5%,单位国内生产总值二氧化碳排放比2020年下降18%,为实现碳达峰奠定坚实基础。

随着环保领域一系列重磅文件的陆续出台和持续实施,中信建投认为,“十四五”期间我国环境事业将持续升级,随着生态文明体制改革的持续推进,构建现代环境治理体系要求的不断强化,近期各省纷纷组建省级环保平台,我国环境事业未来有望以各省级平台为主体,形成从上到下的环境治理体系,打通环保治理资金投入机制,保证当地环保事业健康发展。持续看好“十四五”期间碳中和以及环保基础设施建设带来的投资机会。

银河证券也认为,随着“双碳”顶层政策陆续发布,环保公用行业有望价值重塑。建立绿色循环经济体系将成未来一段时期的环保主题,资源回收再生板块将迎来高速发展,相关企业也将迎来高速增长期。

多条投资主线浮现

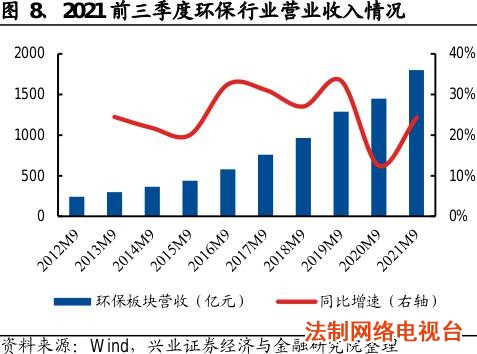

从2021年前三季度环保上市公司的业绩表现来看,兴业证券研报指出,前三季度环保行业上市公司合计实现营收1799.70亿元,同比增加24.33%,实现扣非净利润140.12亿元,同比减少10.06%。细分领域方面,固废、环卫、环境监测、水务及水处理板块分别实现扣非后归母净利润84.83亿元、-26.06亿元、1.97亿元、79.38亿元,同比增幅分别为39.10%、-220.16%、-41.49%、13.81%。从环保、公用板块阶段表现来看,前三季度A股环保板块上涨16.88%,A股公用事业板块上涨58.49%。同期上证综指上涨2.74%,环保板块跑赢上证综指14.15个百分点,公用板块跑赢上证综指55.75个百分点。

2021年前三季度环保行业营业收入情况。数据来源:Wind,兴业证券经济与金融研究院整理

安信证券认为,环保行业刚需性和防御性突出,随着融资端和资源端多维度改善,叠加商业模式的重运营化发展,多重利好催化环保板块公司盈利改善趋势。从投资角度来看,“双碳”背景下,多条主线把握环保行业投资机遇。一是再生资源利用将成为“十四五”大力发展重点,资源化利用率达到新高。循环再生领域稀缺标的,以及全产业链覆盖成长性强的再生塑料龙头值得关注。二是能源紧缺下生物质发电或将引起重视,同时CCER(国家核证自愿减排量)或为相关企业带来额外收益。

东吴证券分析指出,“碳中和”投资框架下,环保产业端的映射表现为:从前端能源替代、中端节能减排、后端循环利用构建投资框架,再通过碳交易提供有效制度支撑。其中,能源替代方面,随着前端能源结构调整,环卫新能源装备及可再生能源(垃圾焚烧等)替代将产生新的市场需求;节能减排方面,伴随中端推动产业转型,关注节能管理和减排设备应用;循环利用方面,有望推动垃圾分类以及废弃家电/汽车、危废资源化等再生资源的循环利用。环境咨询方面,环境管理提升促使环境咨询市场需求扩大;碳交易方面,系列政策明确鼓励可再生能源、甲烷利用(污水处理/沼气利用)、林业碳汇等CCER项目发展。